このセッションを受ける事によって

・学校では教えてくれない会計知識が身に付く。

・今年から実行できるスキルが身につく

・次のステップに行ける。

事業者はいくら稼いだのではなくいくら現金を残したかが重要です。

普通の人は貯金を増やす方法を考えた時、給料を上げる、支出を減らす事を考えると思います。

税理士、会計士の人たちはもう一つの方法を知っています。

例えば最近コロナの影響で老舗30年の料亭が毎年1200万円の利益を上げていたにもかかわらず、閉店間際まで追い詰められた話を聞きましてた。

よく聞く話ですがここの部分だけ聞けば1200万円の30年は3億 6000万円の利益があるはずです。

でも、コロナの自粛が始まって一ヶ月もしないのにもう潰れそうっていうことは全くお金を貯められなかった、管理ができていないってことですね。

結局、料理の知識があってどんなけお金を稼げてもお金を残す知識がなければ全く意味が無いという事になります。

ところで皆さんに質問です。

収入と所得の違いはわかりますか?

課税所得と可処分所得は何か説明できますか?

多分、ほとんどの人が答えられないと思います。

僕の出会った人たちで料理のスキルを上げるために毎日何時間も練習している人たちを何十人もみてきました。

そして、一人前の料理人になってお店をオープンさせた人を何人もみてきましてた。

しかし、ほとんどの人がお金を残せていない現状です。お店を閉めを人もたくさんいます。

中には2つ星レストランにした人、1つ星レストランにもなったにも関わらず閉店しています。

なぜ、、、、、、

みんな料理に関しては毎日勉強ができるのに、全くと言っていいほど会計知識がないです。

中には会計の事は会計士を雇えばその時間を料理に専念できるといいました。

本当に料理に専念したいのであれば資本のある会社に就職して、いい料理を作ってお客様に料理をすればいいのにと思います。

そこで働いてる社員の人たちが最終的に仕事を失うリスクを考えて欲しいです。

お店をオープンする前に料理人としてではなく、経営者としての知識も必要なはずです。料理人と経営者は全くの別の職業です。

まずはここが理解出来ないでお店を始める事はかなりのリスクだと感じました。

収入、所得、課税所得、可処分所得、控除これらの言葉自体は難しく感じるかもしれませんが一つ一つブレークダウンしていけばめちゃくちゃ簡単です。

控除とは?

個々の生活環境の違いを公平に反映させるために税金の掛け方が違います。

例えば、子供が5人いる家庭と独身の人は全く生活面での負担が違いますよね。もっと言えば病気の人と普通に働ける人が同じルールに基づいているのも平等だと言えないですよね。こういったことから収入からの負担を減らすことを控除と言います。

収入から手取りまでの流れ

まず、わかりやすくざっと収入から手取りまでの流れを書いていきます。

1 給料収入−給与所得控除=所得

2 所得−所得控除=課税所得

3 課税所得−(所得税+住民税)=可処分所得

4 可処分所得−社会保険金=手取り

給与所得控除とは

給与所得控除とは、給与所得者の給与から一定額差し引くことのできる控除額のことです。

| 給与収入 | 給与所得控除額 |

| 180万円以下 | 収入金額×40%65万円に満たない場合には65万円 |

| 180万円超~360万円以下 | 収入金額×30%+18万円 |

| 360万円超~660万円以下 | 収入金額×20%+54万円 |

| 660万円超~1,000万円以下 | 収入金額×10%+120万円 |

| 1000万円超 | 220万円(上限) |

所得控除とは

所得控除とは納税者の状況に応じて納税者の負担を減らす処置だと思ってくだい。

所得控除には、次の14種類があります。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

この14種類の控除についての詳細はまた別で投稿したいと思います。

所得税とは

所得税とは、収入から所得控除を引いた金額に対して、一定の税率で課される税金です。毎月、会社員の人であれば給与明細の控除の欄で給与から差し引かれています。

下記の表が税率表になります。

| 課税所得(A) | 税率(B) | 控除額(C) |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

住民税

課税所得に対してだいたい10%くらいの税率で課税されます。

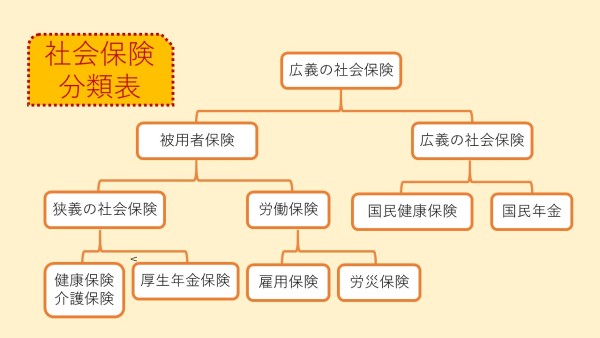

社会保険とは

社会保険は、病気やけが、出産、失業、障害、老齢、死亡などに対して必要な保険給付をおこなう公的な保険を指します。

ここでは分かりやすく労働者として勤務をしている場合に控除される4つの社会保険があります。

「健康保険」「厚生年金保険」「介護保険」「雇用保険」は、正社員や派遣社員、アルバイトといった従業員の給与から、保険料が控除されます。

労働保険にあたる労災保険の保険料は、事業主のみが負担し、1年分をまとめて支払うため、従業員に負担の義務はありません。

ここでは分かりやすく説明するため

課税所得額✖️14.4%くらいの計算のイメージだと思ってください。

ここから計算の仕方

年収500万円の人がいるとしましょう。

これまでの知識を使って実際の手取り金額を出してみます。

給与所得控除は

500万✖️30%+18万=168万

になります。

500万−168万=

332万円が所得になります。

次は課税所得を出します。

今回は簡単に説明するため基礎控除額だけ引いておきます。

332万−38万=294万が課税所得になります。

次が可処分所得を出していきたいと思います。

住民税=294万✖️10%=294000円

所得税=294万✖️10%+97500円

=391500円

可処分所得=500万−391500−294000

=4314500円になります。

最後に可処分所得から社会保険料を引いて手取りを出します。

社会保険料=294万✖️️14.4%=423360円

手取り=4314500−423360

=3891140円が手取りになります。

よって年収500万円の人はだいたい22.2%の税金を払っている事になります。

もし、年収1億円だったら日本の最高税率55%くらいになるので半分以上税金を払わなくてはいけません。給料の少ない人からしたらみんなのために有難うとなりますが、ほとんどの人は何も思ってないでよね!高所得者の人からしたら全く納得いかないでしょう。

以上になります!

コメント